时间过得很快,为了做好考前的备考工作,下面由留学群小编为你精心准备了“初级经济师2020财政税收备考知识点:财政支出的概念”,持续关注本站将可以持续获取更多的考试资讯!

初级经济师2020财政税收备考知识点:财政支出的概念

财政支出的概念

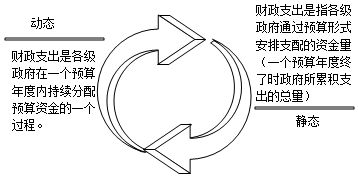

财政支出是指一国各级政府在一个预算年度内为履行其职能所支出的资金总量。

财政支出可以从静态和动态两个方面来理解。

财政支出的内容是由法律、法规确定的。财政收入和财政支出是相对的概念,收入是支出的来源,支出是收入的目的与归宿。理论上,财政收入=财政支出。但在现实生活中两者几乎不可能相等。财政收入与财政支出的关系:

财政收入>财政支出→财政盈余

财政支出>财政收入→财政赤字

我国的财政年度采用自然年度,即从当年的1月1日起至12月31日止。有些国家的财政年度采用跨历年制(美国)。

在我国一般阐述中,财政支出也就是预算支出。

财政支出反映政府活动的方向和范围。

公共部门→履行政府职能的单位也是财政会计中的核算单位。公共部门有两种类型:政府的职能机构及事业单位。

政府的职能机构:

纵向:中央和地方政府

举例:中央政府、省级政府、市级政府、县级政府等

横向:具体职能部门

举例:中央政府由国防部、财政部、国家发展和改革委员会、民政部、工业和信息化部等组成

事业单位:学校、医院、科研单位

事业单位提供准公共物品或劳务。

公共部门从事经济活动的资金来源大都由财政提供,但定义的财政支出并不是公共部门的所有支出,而是法律、法规规定范围内的支出,并且来源于规定范围内的财政收入。

(1)维持国家机器正常运转的必要费用(提供纯公共物品,非生产性) | 包括国家权力机构、行政部门、执法部门、国家安全部门等(外延可扩至执政党和参政党及群众团体的活动经费) |