“2017会从考试《会计基础》知识一”由留学群会计从业资格考试栏目为您提供,希望可以帮助到各位!

财产清查结果处理的要求

(1)分析产生差异的原因和性质,提出处理建议;

(2)积极处理多余积压财产,清理往来款项;

(3)总结经验教训,建立和健全各项管理制度;

(4)及时调整账簿记录,保证账实相符。

会计从业资格考试栏目推荐:

“2017会从考试《会计基础》知识一”由留学群会计从业资格考试栏目为您提供,希望可以帮助到各位!

财产清查结果处理的要求

(1)分析产生差异的原因和性质,提出处理建议;

(2)积极处理多余积压财产,清理往来款项;

(3)总结经验教训,建立和健全各项管理制度;

(4)及时调整账簿记录,保证账实相符。

会计从业资格考试栏目推荐:

下面是由留学群会计从业资格考试栏目为广大考生整理的“2017会从考试《会计基础》复习讲义”,赶快抓紧时间复习吧!

期间费用的构成

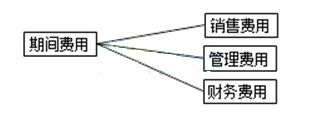

1.管理费用

管理费用是指企业为组织和管理企业生产经营活动而发生的各种费用,包括企业在筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、技术转让费、矿产资源补偿费、研究费用、排污费等。

总结:管理过程和管理部门发生的费用

2.销售费用

销售费用是指企业销售商品和材料、提供劳务过程中发生的各项费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费,以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

总结:销售过程和销售机构发生的费用

3.财务费用

财务费用是指企业为筹集生产经营所需资金等而发生的各种筹资费用,包括利息支出(减利息收入)、汇兑损益,以及相关的手续费、企业发生或收到的现金折扣等。

会计从业资格考试栏目推荐:

会计从业考试题库 |

下面是由留学群会计从业资格考试栏目为广大考生整理的“2017会从考试会计基础知识(下)”,赶快抓紧时间复习吧!

会计要素的计量

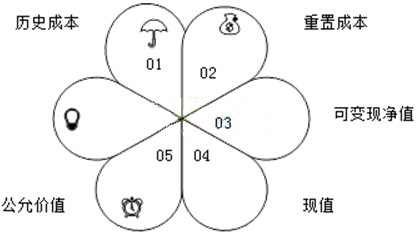

(一)会计计量属性及其构成

(1)历史成本

历史成本又称为实际成本,指取得或制造某项财产物资实际支付的现金或其他等价物。

(2)重置成本

重置成本又称为现行成本,是指按照当前市场条件,重新取得同样一项资产所需支付的现金或者现金等价物金额

(3)可变现净值

可变现净值是指在正常生产经营过程中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值

可变现净值=预计售价-进一步加工成本-预计销售费用-相关税费

(4)现值

现值是指对未来现金流量以恰当的折现率进行折现后的价值,是考虑货币时间价值的一种计量属性。在资产减值准则中,会经常使用现值计量属性。

(5)公允价值

公允价值市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格

(二)计量属性的运用原则

企业在对会计要素进行计量时,一般应当采用历史成本。

采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。

会计从业资格考试栏目推荐:

推荐更多