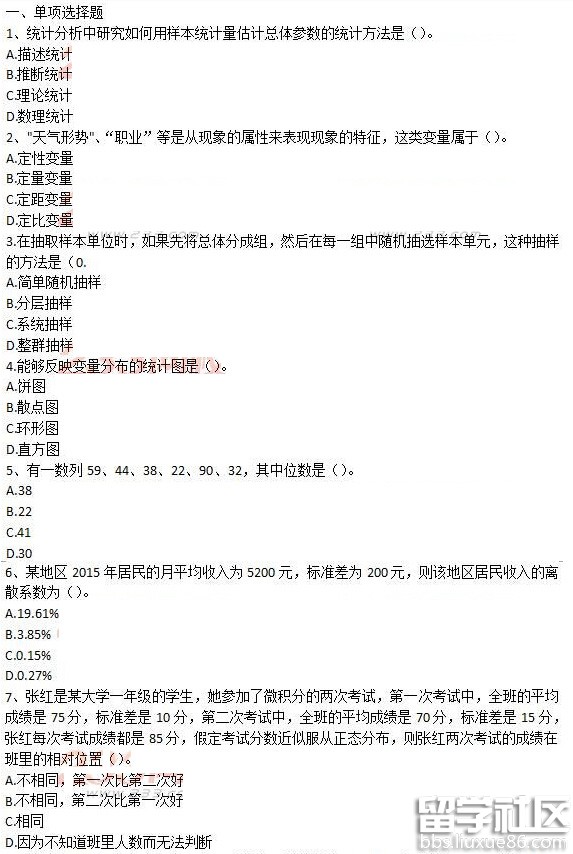

大家做好准备迎接中级统计师考试了吗?留学群诚意整理“2017年中级统计基础理论及相关知识第二章”,只要付出了辛勤的劳动,总会有丰硕的收获!欢迎广大考生前来学习。

2017年中级统计基础理论及相关知识第二章

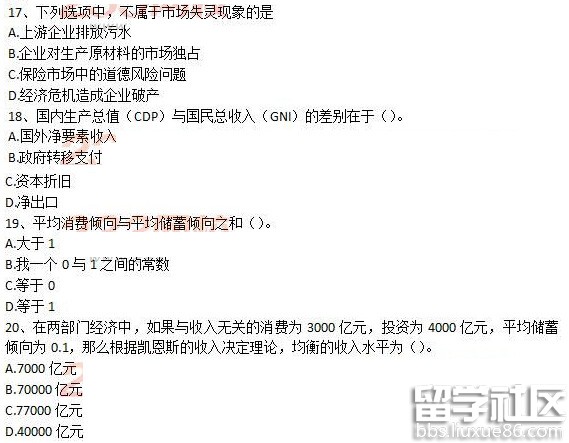

第二章 市场失灵与政府的微观经济政策

一、一般均衡与帕累托最优状态

所谓帕累托最优状态,是指资源配置的某种状态,在这种状态下,任何改变都不可能使至少一个人的状况变好而又不使任何人的状况变坏。如果改变既定的资源配置状态,可以使至少一个人的状况变好而又不使任何人的状况变坏,则称这种改变为帕累托改进。

一般说,达到帕累托最优时,会同时满足三个条件:交换最优;生产最优;交换和生产最优。

二、市场失灵

导致市场失灵的主要原因包括外部性、垄断、公共物品和信息不充分。

外部性:分有正的外部性和负的外部性。

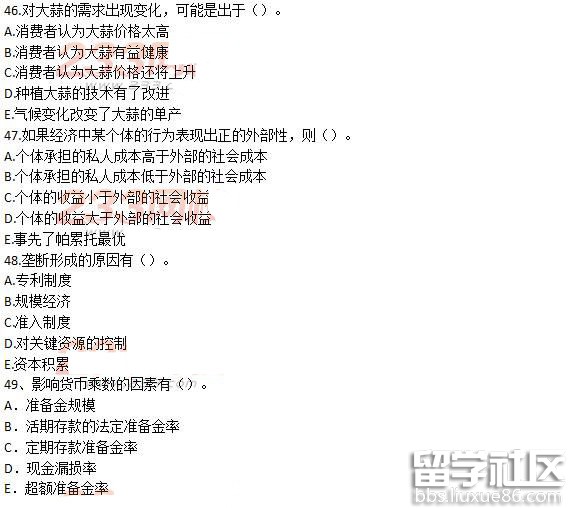

正的外部性: 当市场主体的活动对其他成员的影响为下面影响,即其他成员从中获得好处时,这种活动导致的外部性称谓正外部性。市场主体承担的私人成本高于外部的社会成本,而其收益低于外部的社会收益,此即为外部性的特征。

负的外部性: 当市场主体的活动对其他成员的影响为负面影响,即其他成员因此而受到损失时,这种活动导致的外部性称谓负外部性。市场主体承担的私人成本低于外部的社会成本,而其收益高于外部的社会收益,此即为外部性的特征。

外部性的存在,在很大程度上与产权不明晰有关,而对产权的明确界定,市场机制通常无能为力。显然,市场机制在外部性面前推动了或部分推动了自己的作用,市场失灵在所难免。

垄断形成的原因主要有:

1.对关键资源或关键原材料的控制或占有;

2.专利制度;

3.规模经济;

4.准入制度。

在垄断条件下:一方面,消费者支付了较高的价格,却消费了较少的产品数量;另一方面,垄断者虽然实现了利润最大化,但是其生产能力并没有得到充分的利用。当然,在某些条件下,垄断也可以带来一些有利的影响,主要表现在:垄断者可以投入雄厚的人力与物力进行科技创新;垄断者往往在激烈的国际竞争中有更强的竞争力。

公共物品:

排他性:指如果一个人消费某种物品,其他人就无法同时消费该物品;竞争性:指当一个人消费一个物品时,就减少了他人对这种物品的消费量。即有排他性又有竞争性的物品称为私人物品;既无排他性又无竞争性的物品是公共物品。

公共物品划分为纯公共物品与准公共物品。纯公共物品具有完全的非竞争性与非排他性,如国防和公海上的航标灯;准公共物品只具有部分的非竞争性和非排他性,如高速公路和公海上捕鱼。

个人不出资负担公共物品生产的成本,而依赖别人生产公共产品以便自己不花任何代价地消费的现象,称为“搭便车”问题。

信息不完全: 在现实生活中,供求双方的信息通常具有不对称性或不完全性。信息不完全导致的后果通常包括逆向选择、道德风险和委托代理问题。

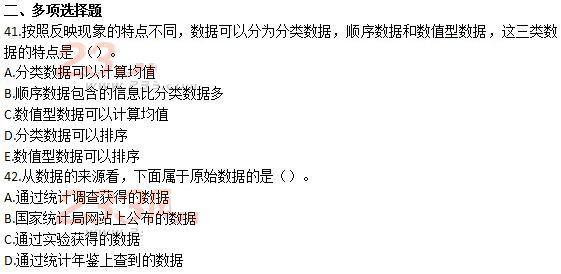

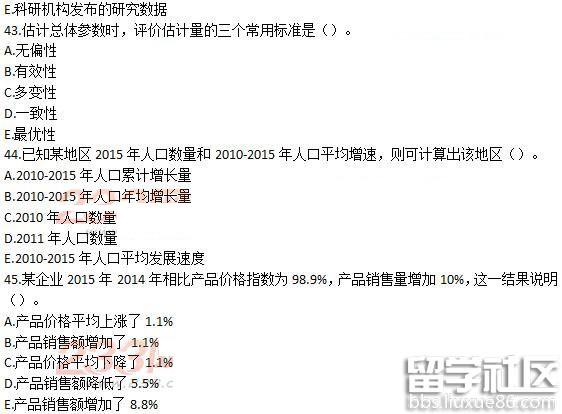

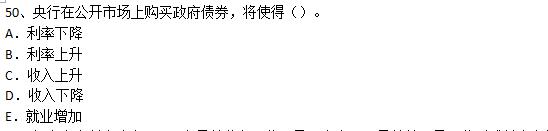

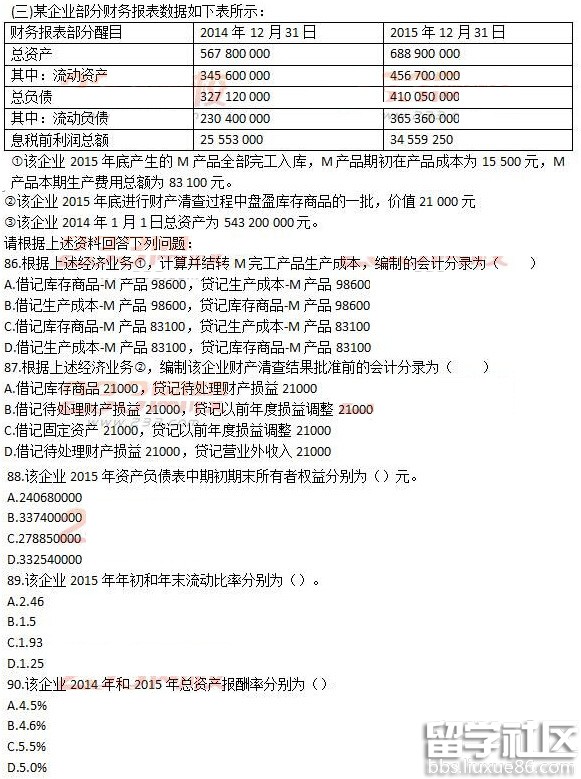

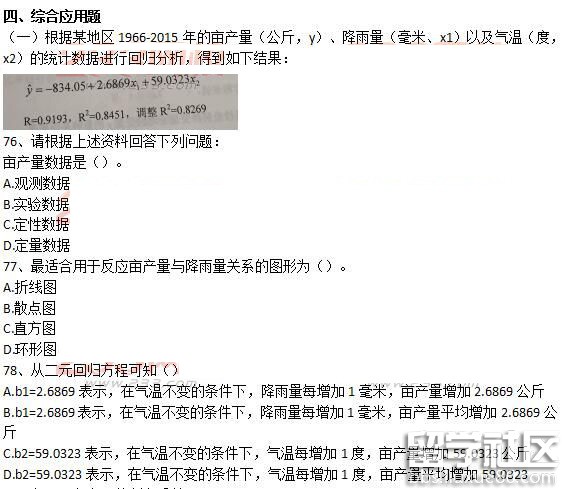

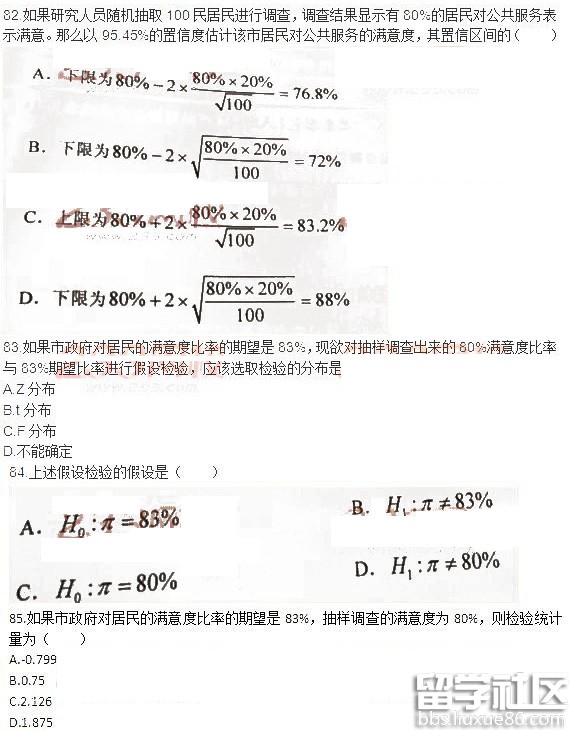

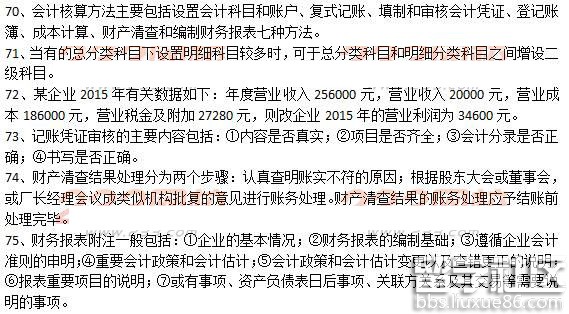

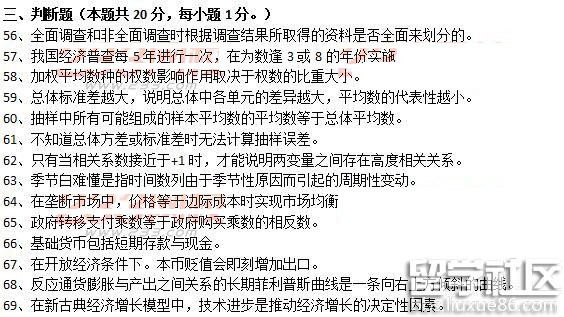

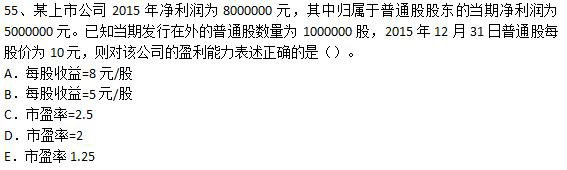

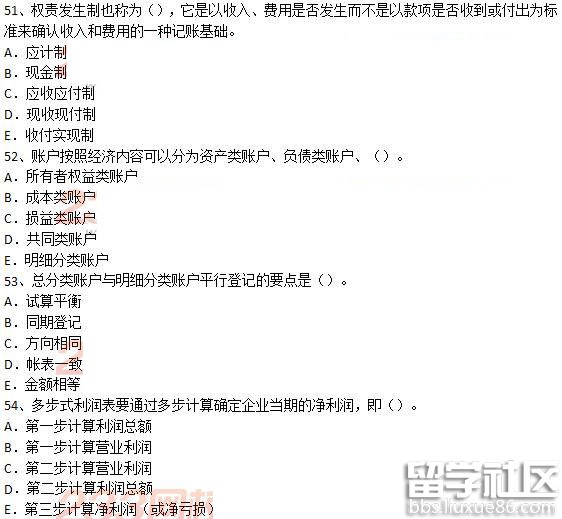

逆向选择是指由于交易双方信息不对称导致的劣质品驱逐优质品,进...