参考解析:

(1)2006年与同业平均比较:

本公司权益净利率

=销售净利率×资产周转率X权益乘数

=7.2%×1.11×[1/(1—50%)]

=15.98%

行业平均权益净利率

=6.27%×1.14×[1/(1—58%)]

=17.02%

具体分析如下:

①销售净利率高于同业水平0.93%,其原因是:

销售息税前利润率(9.6%)较同业(10%)低(0.4%),销售利息率(2.4%)较同业(3.73%)低(1.33%);

②资产周转率低于同业水平(0.03次),主要原因是应收账款回收较慢;

③权益乘数低于同业水平,因其资产负债率低。

(2)2007年与2006年比较:

2006年权益净利率

=销售净利率×资产周转率×权益乘数

=7.2%×1.11×[1/(1—50%)]

=15.98%

2007年权益净利率

=销售净利率×资产周转率×权益乘数

=6.81%×1.07×[1/(1—61.3%)]

=18.83%

①销售净利率低于2006年(0.39%),主要原因是销售利息率上升(1.42%);

②资产周转率下降,主要原因是固定资产和存货周转率下降;

③权益乘数增加,原因是负债比率增加。

【思路点拨】此类填表题目的处理技巧,首先要将已知条件的数据先填入表内;然后充分运用题目给出的条件,具体分析已知数据和给定奈件之间的关系,利用该关系计算出未知数据。本题具体思路解说如下:

根据条件(2)已知应收账款的金额,结合(2)给定关系可得:

速动资产=2000÷40%=5000(万元)

流动资产=2000÷20 0.4=10000(万元)

固定资产=应收账款/2=1000(万元)

根据条件(1)可得:股东权益总额=营运资本=流动资产一流动负债

而:股东权益总额=资产总额一负债总额=(流动资产+固定资产)一(流动负债+长期借款)=(流动资产一流动负债)+(固定资产一长期借款)

所以:股东权益总额=股东权益总额+(固定资产一长期借款)

即:固定资产一长期借款=0

因此,长期借款=1000(万元)

根据条件(3)可得:交易性金融资产=1000÷2=500(万元)

根据条件(4)可得:流动负债(即应付账款)=5000÷2=2500(万元)

根据条件(5)可得:货币资金+交易性金融资产=2500X1.2=3000(万元)

货币资金=3000—500=2500(万元)

或:货币资金=5000—2000一500=2500(万元)

因为流动资产=2000÷20%=10000(万元)

所以存货=10000-5000=5000(万元)

因为流动资产一流动负债=股东权益总额

所以股东权益总额=10000—2500=7500(万元)

根据条件(1)股本是留存收益的4倍,资本公积是留存收益的2.5倍

所以4×留存收益+2.5×留存收益+留存收益=7500(万元)

解得:留存收益=1000(万元),股本=4000

(万元),资本公积=2500(万元)

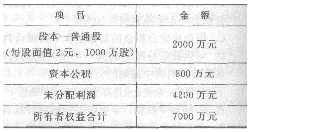

37某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元。

要求回答下列3个互不关联的问题:

(1)计划按每l0股送l股的方案发放股票殿利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项且数额。

(2)如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(3)假设利润分配不改变市净率,公司按每10股送l股的方案发放股票股利,股票股利按现行市价计算并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。

参考解析:

(1)发放股票股利后的普通股股数=1000×(1+10%)=1100(万股)

发放股票股利后的普通股股本=2×1100=2200(万元)

发放股票股利后的资本公积=800+(35-2)×100=4100(万元)

现金股利=0.2×1100=220(万元)

利润分配后的未分配利润=4200-35×100-220=480(万元)

(2)股票分割后的普通股股数=1000×2=2000(万股)

股票分割后的普通股股本

=1×2000=2000(万元)

股票分割后的资本公积=800(万元)

股票分割后的未分配利润=4200(万元)

(3)分配前市净率=35/(7000/1000)=5每股市价30元时的每股净资产=30/5=6(元)每股市价30元时的全部净资产=6×1100=6600(万元)

每股市价30元时的每股现金股利=(7000-6600)/1100=0.36(元)

发放股票股利不会影响净资产的数额,所以,第3问中现金股利总额=净资产减少额。

38某企业生产甲、乙产品,采用品种法计算成本,本月发生的有关经济业务如下:

(1)生产领用材料分配表如下:

(2)工资费用分配表如下:

(3)其他制造费用分配表如下:

(1)完成工资费用分配表;

(2)填写下列制造费用明细账:

(3)根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

(4)甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求填写下列明细账。

参考解析:

(1)工资费用分配率=40000/20000=2(元/小时)

工资费用分配表如下:

(1)原材料完工产品成本1950000的计算过程:

(4)甲产品成本明细账

金额单位:元

乙产品成本明细账

金额单位:元

(1)原材料完工产品成本1950000的计算过程:

根据“甲产品按所耗的原材料费用计算在产品成本”可知,甲产品的原材料是在生产开始时一次全部投入所以,在产品成本中的原材料=3250000×40/(60+40)=1300000(元)

完工产品成本中的原材料=3250000-1300000=1950000(元)

(2)题中明确告诉了乙产品的在产品成本按照年初固定数计算,即:

月初在产品成本=月末在产品成本,所以,本月的生产费用=本月的完工产品成本。

【思路点拨】企业生产多种产品时,需要先将共同发生的成本费用分配给各产品,以便得到各产品本月生产费用数据。再将各产品月初在产品成本和本月生产费用分配给完工产品和期末在产品。

39已知:某公司2011年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2011年12月31日的资产负债表(简表)如下:

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变.经营资产销售百分比和经营负债销售百分比不变。

财务成本管理频道精心推荐:

2016年注册会计师考试科目搭配及复习攻略汇总 注会会计考试 注会审计考试 注会税法考试 财务成本管理考试 战略与风险管理 综合阶段考试